![]()

娘が生まれてから、ソニー生命の学資保険へ加入していました。

子どもがいる人ならわかると思いますが、学資保険ってなんとなく入ったほうがいいのかな?って感じでついつい加入しちゃいますよね。

はたしてそれは本当に正しい選択でしたか?とりあえず入っておけばいいのかな?って感じで加入して放置していませんか?

そんな学資保険を我が家は2018年6月に解約しました。加入したのが2014年なのでほぼ4年間加入していたことになります。

そして、その解約金を全てロボアドバイザーの「WealthNavi(ウェルスナビ)」に全額投資したんです!

なぜ学資保険を解約したのか、そしてなぜ、進学資金等に充てるためのお金をリスクのあるものに投資したのか。

学資保険の代わりとして選んだウェルスナビについて書いてみようと思います。

子育て世代のお父さんが学資保険を見直す機会になれば幸いです。

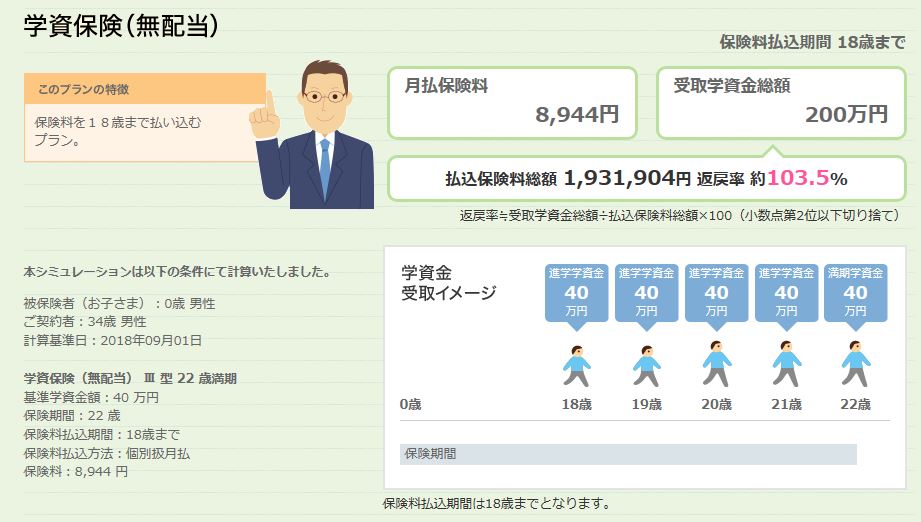

まず私が加入していた学資保険の内容から

私が加入していた学資保険はソニー生命の学資保険Ⅲ型。大学進学を見据えて加入しました。まだ大学行くかもわからないのにね。

| 保険種類 | 保証内容 | 保険期間 | 払込期間 | 保険料 |

|---|---|---|---|---|

| 学資保険Ⅲ型(22歳満期) | 死亡給付:払込保険料相当額 | 22歳まで | 17歳まで | 8524円 |

このような内容でした。2014年に学資保険の返戻率が下がる前に駆け込みで契約(こんな人多いのでは?)した感じです。

契約時の返戻率はこんな感じ。今の学資保険と比べるとかなりいいことがわかるかと思います。

(返戻率≒受取額資金総額÷払込保険料総額×100)

| 受取学資金総額 | 払込保険料総額 | 返戻率 |

|---|---|---|

| 2,000,000円 | 1,738,896円 | 約115% |

2018年現在でソニー生命の学資保険シミュレーションをすると返戻率は105%以下なんですよ・・・。

今学資保険に入るのは得策とはいえないほど返戻率が悪くなっていますね。

22年運用して103%って・・・。貯金してるのとあんまり変わらんのでは?

私が入った頃の学資保険はかなりマシな部類だったのかなと思います。

さて、今の学資保険と比べて返戻率もよく、特にこのまま積立していても問題なさそうな学資保険をなぜ解約しようと思ったのでしょう。

なぜ学資保険を解約してウェルスナビを選んだのか。その理由をご説明

よく考えてみたんです。なんでソニー生命の学資保険にしたのかを。

その当時で一番返戻率が良かったのがソニー生命だったから!

つまり学資保険の保証内容よりも、返戻率、ようはリターンを期待していたんですね。

保証も死亡保障以外つけていませんし。これじゃ投資とあんまり変わらないじゃんという結論に至ったわけです。

実は学資保険は投資商品と同様なんです。

長期的な資金運用であなたにもお金が多く返ってきますよ!という謳い文句ですが、ようは私たちが払った積立金を利用して保険会社が運用しているんですね。

その分マージンや手数料が見えないところで引かれていることになります。もちろん社員の給料に持っていかれている部分もあります。

それなら、自分で運用した方が良いじゃないですか。

リターンを期待する時点で、保険を選ぶのはナンセンスなんです。

そして学資保険含め、すべての保険にもリスクはあります。保険だってノーリスクではありません。

保険会社が倒産してしまえば、ある程度は保証されるとは言え目減りすることは避けられません。

20年以上運用しなければいけない投資にしては学資保険はリターンが少なすぎると私は感じました。

とはいえ学資保険も途中解約したら解約金とかありますよね?

はい、あります。

私は娘が生まれてちょうど4年分の保険料を払込み済みでした。

下の表は、4年間の総払込済み保険料と、解約したときに戻ってきた金額です。

| 払込済み保険料 | 解約返戻金 |

|---|---|

| 409,152円 | 373,764円(-35,388円) |

解約したら35,388円も損しちゃいました!

これが保険の悪いところと言うかなんというか・・・。結果として解約したことによって解約金が発生していることになります。

払込期間が長ければ長いほど解約返戻金と払込保険料の差額は減っていきます。

私の保険を計算したところ、10年以上払込済みであれば、解約してもマイナスになることは無いようでした。

損するなら、やっぱりやめようかな・・・。そう考えているあなた。

それは違います。これくらいの損失なら、これから先10年以上をかけて、遥かに大きいリターンを得る可能性のほうがずっと高いんです。

その辺を掘り下げてみましょう。

学資保険の代わりをウェルスナビにした理由

結局のところ、学資保険も投資商品なわけです。

ならば、ある程度自分の手元で管理できる投資のほうがいいのかな?と思ったのがまず理由の一つです。

でも自分では何を選んだらいいかわからない。投資なんてそんな知識も無い。

でも分散投資したほうがよさげってことはわかる。

でも自分じゃ分散投資なんてできそうにない。

そんな投資運用を自動でやってくれるのがウェルスナビなわけですね。

学資保険のように、放っておいても増えてくれるのを期待しちゃいました。

なぜウェルスナビを選んだのか。選んだ理由は?

ロボアドバイザーは数種類あるわけですが、まずウェルスナビがロボアドバイザー市場No.1というところに惹かれました。

安定感を望むなら、会社全体で運用している総運用額は重要なのかなって思います。

ウェルスナビは順調に総運用額が増えていっているので、比較的安定した運用が見込めます。

あとは簡単に追加投資できるアプリの作りや、いつでも出金が可能なところがいいですね。

学資保険の代わりとしてウェルスナビは機能する?

実際のところ、こればかりは絶対に学資保険よりも得をするとは言い切れません。

投資商品ですので、元本割れするリスクはもちろんあります。

ですが、積み立て方式による投資資金の平均化と、利回りによる分配金が入ってくることを考えると、学資保険よりは、ずっとプラスになると考えています。

どうしても自分が死んだ時のことを考えてしまうのであれば、保険としての学資保険は必要かもしれません。

ですが、保険は保険、投資は投資と割り切って、生命保険と投資を切り離して考えるべきだと私は思いました。

学資保険のメリットデメリット

学資保険のメリットとデメリットを再確認しておきましょう。

【学資保険のメリット】

・貯蓄型の元本保証タイプであれば、貯蓄として割り切って貯めることができる

・親が死亡した場合、以後の保険料支払いが免除される

・返礼率が100%を超える商品であれば、トータルでプラスになる

【デメリット】

・保険商品であるため、保障内容によっては元本割れするリスクがある

・途中解約すると、一定期間積み立てていない限り損する

・保険会社が倒産すると、戻ってくるお金が少なくなる可能性がある

・投資として考えた場合利率が低すぎる

ウェルスナビのメリットデメリット

ウェルスナビのメリットとデメリットを再確認しておきましょう。

【ウェルスナビのメリット】

・ロボアドバイザーが投資先を自動で決めてくれる

・積み立て金額に運用利率が上乗せされていくので、複利効果が期待できる

・少ない金額からでも始められる(10万円からはじめられる)

【ウェルスナビのデメリット】

・投資商品なので元本割れすることもある

・投資としてのリスクがある

・手数料1%がかかる(長期運用で割引あり)

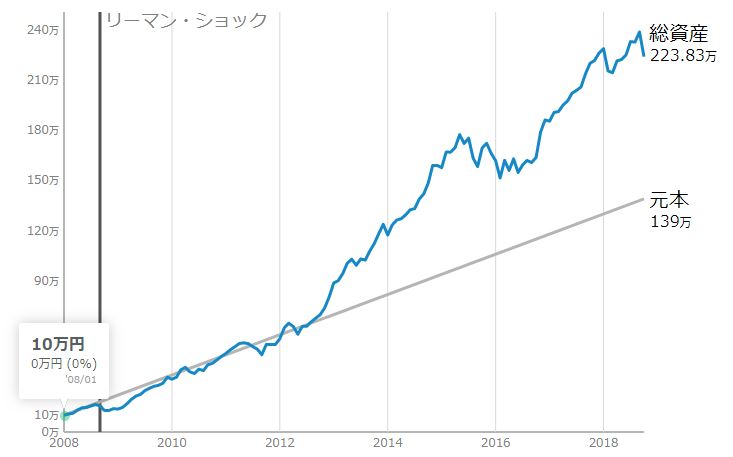

実際ウェルスナビに預けるとどれくらい増えるのか

ウェルスナビでは簡単に投資額に対するリターンをシミュレーションすることができます。

学資保険をウェルスナビに置き換えたと仮定して、シミュレーションしてみましょう。

【シミュレーション内容】

・元本10万円

・毎月1万円積み立て

・リスク許容度4(最高は5)

・20年間積み立て

これでこのような結果になります。

(シミュレーションは、リーマンショックという世界的株価大暴落直前から積み立てを開始したと仮定して行われます。)

なんと223万円になるとの結果が出ました。

学資保険だと、元本139万円だと、多くても145万円程度にしかなりません。

あくまでもシミュレーションですが、学資保険よりは多くなることが見込めるのではないでしょうか。

ウェルスナビのシミュレーションは、無料で簡単にできますので、ぜひ一度やってみてください。

私の運用実績を公開

積み立てを開始して、1年ほどになりましたが、合計積み立て金額は80万円ほど。

現時点ではこれくらいのプラスになっています。

時期によってはマイナスになっているときもありましたが、分配金が入ってきて、トータルではプラスになっています。この調子で積み立てを継続していきます。

こちらの記事でウェルスナビの運用実績を公開中です。

【現在準備中です】

子育て世代は学資保険の代わりにウェルスナビで資産運用をしましょう

学資保険の代わりにウェルスナビで資産運用することは、長期的に見てもメリットがあります。

学費が必要になる子どもの将来のために、少しでも多くお金を残してあげたいと思うのが親ってもんですよね。

私も、できるだけ多くの学費を確保できるようにいろいろ投資をしたりしながらお金を貯めていきたいと思っています。

その中でも、ウェルスナビは比較的安定した運用をしてくれる投資先です。ぜひ皆さんも小額からでも積み立て運用をしてみてください。